Remesas 2026 en El Salvador: cómo están transformando la demanda inmobiliaria, los perfiles de compra y la estrategia comercial

Hablar del mercado inmobiliario salvadoreño en 2026 sin hablar de remesas ya no es realista. Las remesas no solo sostienen consumo: en miles de hogares, también están funcionando como capital para acceso a vivienda, como vehículo de mejora patrimonial y como acelerador de decisiones de compra que antes se postergaban varios años.

El resultado es un mercado más dinámico en segmentos medios y medio-populares, con operaciones que mezclan tres factores: ingreso local, apoyo familiar desde el exterior y una visión más patrimonial del inmueble. Esto obliga a ajustar cómo se diseña, se promueve y se cierra una operación inmobiliaria en El Salvador.

1) Remesas y demanda efectiva: del interés a la compra real

En muchos mercados emergentes hay “demanda aspiracional” (personas interesadas, pero sin capacidad de cerrar). En El Salvador, las remesas están convirtiendo parte de esa demanda aspiracional en demanda efectiva, especialmente cuando se destinan a:

- prima inicial,

- gastos de escrituración,

- adecuaciones básicas de la vivienda,

- reducción del monto financiado.

En la práctica comercial, esto cambia todo: el comprador llega con más velocidad de decisión, mayor tolerancia a precios de mercado y mejor disposición para propiedades que requieran mejoras menores, porque ya contempla ese gasto desde el inicio.

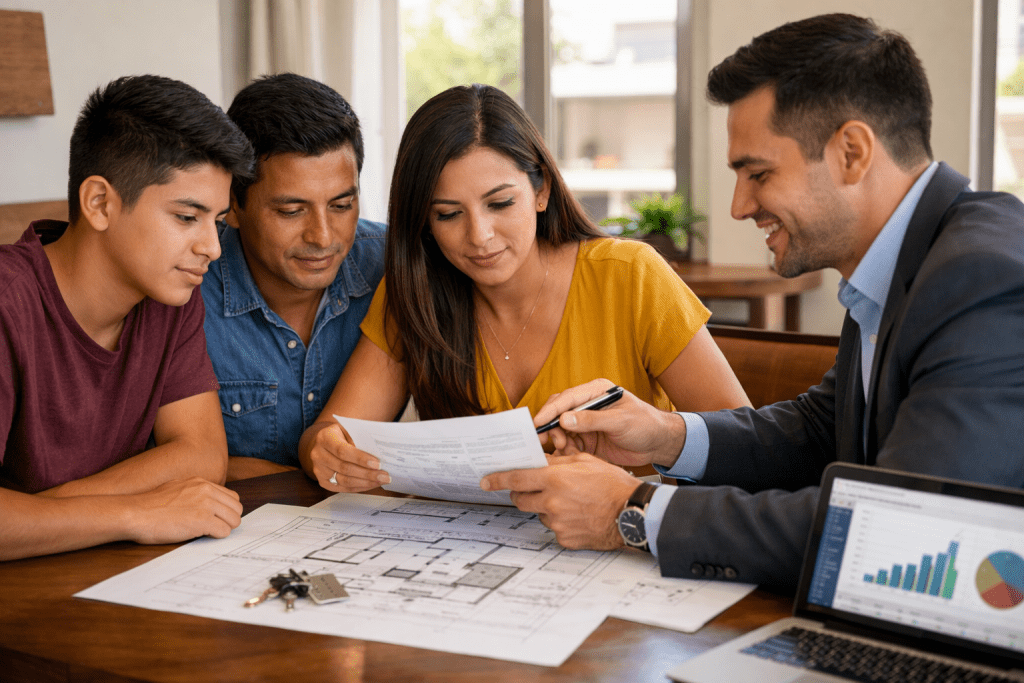

2) El nuevo perfil de comprador: compra familiar y lógica transnacional

Cada vez es más frecuente una operación con decisión compartida entre familiares en El Salvador y familiares en el exterior. Esto genera un perfil de compra distinto:

- quien habita no siempre es quien aporta todo el capital;

- quien aporta desde fuera exige más transparencia documental;

- la decisión prioriza estabilidad y seguridad jurídica por encima de acabados “de lujo”.

Para Casa El Salvador, este patrón es clave: no basta con publicar fotos bonitas. El comprador transnacional valora más la claridad del proceso, la evidencia legal del inmueble y la previsibilidad de costos.

3) Qué tipos de activos están capturando mejor esta demanda

Aunque depende de cada zona, hay tres categorías que suelen absorber mejor compra apalancada por remesas:

- Vivienda lista para habitar

Gana por inmediatez: menos obras, menos riesgo, ocupación rápida. - Casa con potencial de mejora por etapas

Permite entrar con una compra sólida y luego modernizar según flujo de remesa. - Propiedad para uso familiar ampliado

Inmuebles con posibilidad de crecimiento (anexo, segundo nivel, espacio multifuncional).

Este tercer punto es relevante: muchas familias no compran solo para “hoy”, sino para un horizonte de 5–10 años.

4) Impacto en precios y negociación: mayor firmeza, pero también mayor exigencia

Cuando hay liquidez de entrada, el comprador negocia menos el precio final y más la certidumbre de la transacción. Es decir, pide:

- historial registral claro,

- impuestos y solvencias al día,

- tiempos de firma definidos,

- costos de cierre transparentes.

En paralelo, zonas con alta recepción de remesas pueden ver mayor presión de demanda y, por tanto, ajustes de precio más rápidos. Eso vuelve indispensable tener comparables recientes y una valuación técnica, para no caer en sobreprecio por entusiasmo de mercado.

5) Riesgos comunes que frenan operaciones (y cómo evitarlos)

Aunque la oportunidad es grande, también hay errores repetidos:

a) Sobreprometer retorno o plusvalía

Vender “crecimiento garantizado” deteriora reputación y genera conflictos posventa.

Mejor práctica: hablar de escenarios, no de certezas.

b) Subestimar costos de formalización

Hay compradores que contemplan prima, pero olvidan impuestos, honorarios, inscripción y adecuaciones.

Mejor práctica: entregar una hoja de costos completa desde el primer contacto.

c) Procesos lentos para compradores del exterior

Cuando la familia está fuera, cualquier retraso documental enfría la operación.

Mejor práctica: checklist legal anticipado y ruta de cierre con fechas.

6) Estrategia comercial recomendada para inmobiliarias en 2026

Si tu objetivo es capturar mejor este flujo de demanda, conviene estructurar tu operación en cuatro módulos:

- Diagnóstico financiero breve del comprador

Sin hacerlo complejo: origen de fondos, monto para prima, horizonte de compra. - Selección de inventario por “capacidad de cierre”, no solo por presupuesto

Propiedades con legalidad limpia y tiempos de firma cortos. - Propuesta de valor en lenguaje patrimonial

Menos discurso emocional, más claridad en costo total, valor de uso y sostenibilidad del pago. - Acompañamiento postventa

Especialmente en mejoras, administración inicial del inmueble y regularización completa.

Esta capa postventa eleva confianza, genera referidos y diferencia a la marca frente a competidores que solo intermedian.

7) Lectura macro: por qué este tema seguirá vigente

Mientras las remesas se mantengan como flujo estructural de ingreso para los hogares, su efecto inmobiliario no será coyuntural. Puede variar por zona y por ciclo económico, sí, pero ya está consolidado como factor relevante en:

- formación de patrimonio familiar,

- reducción de barreras de acceso a compra,

- resiliencia de ciertos segmentos de vivienda.

Para las marcas del sector, la oportunidad no está solo en “vender más”, sino en institucionalizar procesos más profesionales para una demanda más informada y exigente.

Conclusión

En 2026, las remesas están ayudando a transformar el mercado residencial salvadoreño desde adentro: cambian quién compra, cómo compra y qué espera del proceso.

En el segmento Casa El Salvador, la ventaja competitiva no la tendrá quien publique más listados, sino quien ofrezca una experiencia de compra técnicamente sólida, jurídicamente clara y financieramente bien explicada.

Para una inmobiliaria seria, ese es el camino de crecimiento sostenible.